Oversikt:Fra januar til juni svingte prisene på jernmalm, kokskull, billet, båndstål, stålrør og andre bulkvarer kraftig. Selv om ulike løse og forsiktige pengepolitikker bidro til en generell forbedring av den innenlandske økonomiske driften i år, har byggebransjen kommet seg sakte igjen i år. I tillegg er det ytre miljøet fortsatt komplisert og alvorlig, ringvirkningene av tilbaketrekking av politikken i store økonomier har økt, og det er mange begrensninger på frigjøringen av innenlandsk etterspørsel. Det generelle tilbuds- og etterspørselsforholdet for stålsorter i år er i utgangspunktet et mønster av "sterk forventning og svak realitet". Som en viktig sveiset rørsort i byggebransjen vil denne artikkelen kort analysere driften av sveisede rør i Kina de siste månedene.

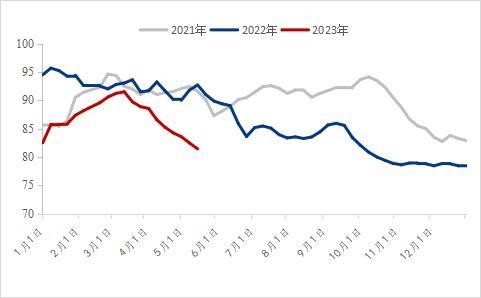

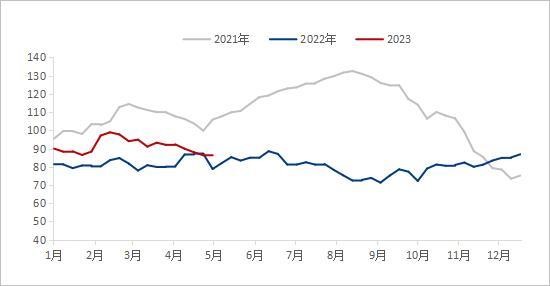

ⅠPrisen på sveisede rør falt kraftig fra år til år

Ut fra den nasjonale prisen på sveisede rør de siste fire årene, er utgangspunktet for prisen på sveisede rør ved begynnelsen av 2023 åpenbart lavere enn i samme periode i fjor. 2. januar 2023 var den nasjonale gjennomsnittsprisen på sveisede rør 4492 yuan/tonn, en nedgang på 677 yuan/tonn fra året før. 7. juni 2023 var gjennomsnittsprisen på sveisede rør i 2023 4153 yuan/tonn, en nedgang på 1059 yuan/tonn eller 20,32 % fra året før.

Siden 2021 har råvareprisene fortsatt å ligge på et høyt nivå, PPI i de store økonomiene har nådd rekordhøye nivåer, og høyere priser på oppstrømsprodukter har fortsatt å smitte over på mellom- og nedre segmenter. Siden juni 2022, med fortsatt lav etterspørsel etter ferdige produkter, har prisene på råvarer i inn- og utland falt kraftig, og gjennomsnittsprisen på stålrør har også begynt å synke betydelig. Etter flere bølger med raske fall i råvarepriser er prisen på sveisede rør i år betydelig lavere enn i samme periode i fjor. I første kvartal, under bedre makroøkonomiske forventninger, forbedret nedstrøms etterspørselsmarginalen, og den nasjonale prisen på sveisede rør steg litt. Men med svikten i den tradisjonelle etterspørselen i høysesongen begynte prisene på råvarer og ferdige produkter å falle, men prisfallet økte ikke den faktiske etterspørselen. I juni var den nasjonale prisen på sveisede rør allerede på et lavt nivå de siste årene.

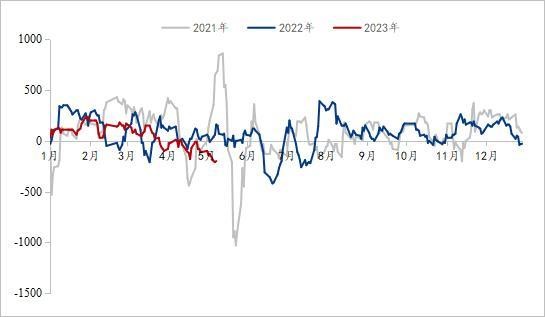

II.Det nasjonale sosiale lageret av sveisede rør er lavt fra år til år.

Påvirket av de store svingningene og raske endringene i prisen på sveisede rør de to foregående årene, valgte mange tradere mer stabile styringsmetoder i år. For å redusere presset forårsaket av lagerestans, ble lagerbeholdningen stort sett holdt på et middels og lavt nivå. Etter at prisen på sveisede rør svingte og falt i mars, falt det sosiale lageret av sveisede rør i Kina raskt. Per 2. juni var det nasjonale sosiale lageret av sveisede rør 820 400 tonn, en økning på 0,47 % fra måned til måned og en nedgang på 10,61 % fra år til år, noe som har nådd et lavt lagernivå de siste tre årene. I det siste har de fleste tradere hatt mindre lagerpress.

Figur 2: Sosial inventarliste for sveisede rør (enhet: 10 000 tonn)

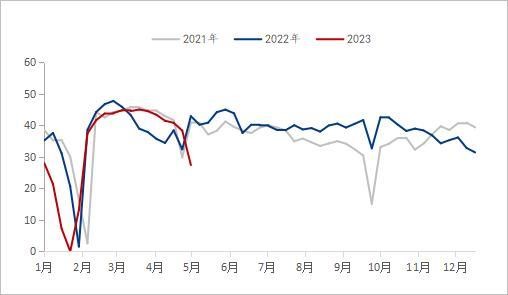

Ⅲ.Fortjenesten på sveisede rør har vært lav de siste tre årene.

Fra et perspektiv på fortjenestemarginen til sveisede rørindustrien, svinger fortjenesten til sveisede rørindustrien mye i år, og dette kan deles inn i følgende stadier. Per 10. mai 2023 var den gjennomsnittlige daglige fortjenesten til sveisede rørindustrien fra januar til mars 105 yuan/tonn, en nedgang på 39 yuan/tonn fra året før. Fra januar til mars var den gjennomsnittlige daglige fortjenesten til galvaniserte rør 157 yuan/tonn, en økning på 28 yuan/tonn fra året før. Fra april til mai var den gjennomsnittlige daglige fortjenesten til sveisede rør -82 yuan/tonn, en nedgang på 126 yuan/tonn fra året før. Fra april til mai var den gjennomsnittlige daglige fortjenesten til galvaniserte rør -20 yuan/tonn, en nedgang på 44 yuan/tonn fra året før. For tiden har fortjenesten til sveisede rørindustrien vært på et lavt nivå de siste tre årene.

Siden begynnelsen av året har alle deler av landet aktivt akselerert byggingen av store prosjekter for å hjelpe økonomien med å «komme godt i gang». I første kvartal, etter at forebygging og kontroll av epidemier var over, bedret markedsforventningene seg, og prisene på råvarer og ferdige produkter var stabile. Drevet av «sterke forventninger» hadde fabrikker for sveisede rør og galvaniserte rør en sterk vilje til å støtte prisene, og økningen var høyere enn for båndstål, og fortjenesten var akseptabel. Imidlertid har ikke den forventede etterspørselen blitt utløst ved slutten av mars. Etter hvert som varmen avtar og de negative nyhetene fra internasjonal finans legges over, vender de sterke forventningene tilbake til virkeligheten, og prisene på rørfabrikker og -handlere begynner å falle under press. I juni har fortjenesten i den sveisede rørindustrien vært på et lavt nivå de siste tre årene, og det forventes at muligheten for at den fortsetter å falle kraftig er lav.

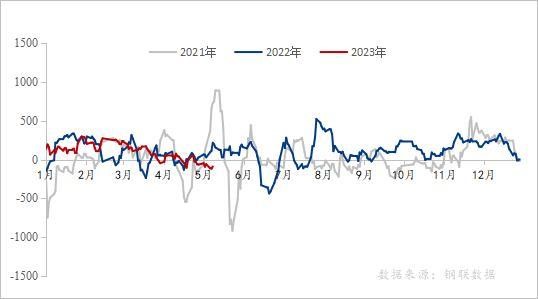

Figur 3: Sosial inventarliste for sveisede rør (enhet: 10 000 tonn)

Figur 4: Resultatendring for galvaniserte rør de siste årene (enhet: yuan/tonn)

Datakilde: Steel Union Data

IV. Produksjon og lagerbeholdning av sveisede rørproduksjonsbedrifter

Ut fra produksjonen og lagerbeholdningen til produsenter av sveisede rør, sank den totale produksjonen til rørfabrikken betydelig fra januar til mai i år sammenlignet med året før, og kapasitetsutnyttelsesgraden holdt seg på 60,2 %. Med den lave kapasitetsutnyttelsesgraden fra år til år var lagerbeholdningen til rørfabrikken alltid høyere enn i samme periode i fjor. Per 2. juni 2023, ifølge sporingsstatistikken til 29 produsenter av sveisede rør i nettverket vårt, var den totale produksjonen av sveisede rør fra januar til mai 7,64 millioner tonn, en nedgang på 582 200 tonn eller 7,08 %. For tiden er lagerbeholdningen til fabrikker for sveisede rør 81,51 tonn, en nedgang på 34 900 tonn fra året før.

I løpet av de siste to årene, påvirket av presset fra den globale økonomiske resesjonen, synkende innenlandsk etterspørsel nedstrøms og mange andre aspekter, har den totale produksjonen av sveisede rør fra innenlandske rørfabrikker holdt seg lav. For å unngå risikoen som følge av prissvingninger, var den totale kapasitetsutnyttelsesgraden for produsenter av sveisede rør på den lave siden fra januar til mai ved inngangen til det nye året. Selv om produksjonen fra rørfabrikken begynte å øke markant med økningen i rørfabrikkens fortjeneste i februar, og til og med oversteg samme periode i fjor, begynte produksjonen fra rørfabrikken å synke raskt ved slutten av mars da rørfabrikkens fortjeneste falt raskt. For tiden er logikken rundt tilbud og etterspørsel etter sveisede rør fortsatt i et svakt tilbuds- og etterspørselsmønster.

Figur 5: Endring i produksjonen av sveisede rør ved 29 innenlandske rørfabrikker (enhet: 10 000 tonn)

Datakilde: Steel Union Data

Figur 6: Endringer i lagerbeholdningen av ferdige produkter ved 29 vanlige rørfabrikker (enhet: 10 000 tonn)

Datakilde: Steel Union Data

V. Nedstrømssituasjon for sveiset rør

Fra et eiendomsmarkedsperspektiv har eiendomsmarkedet vært i en nedgang de siste årene, og etterspørselen etter boliger er utilstrekkelig. Fra januar til april var de nasjonale investeringene i eiendomsutvikling 3 551,4 milliarder yuan, en nedgang på 6,2 % fra året før. Blant disse var boliginvesteringene 2 707,2 milliarder yuan, en nedgang på 4,9 %. I løpet av de siste to årene har ulike steder suksessivt vedtatt ulike retningslinjer for å fremme gjenopprettingen av eiendomsmarkedet, for eksempel lemping på låneforholdet, størrelsen på forsikringsfondet og kvalifikasjonskravene for å kjøpe bolig. Ved utgangen av første kvartal oppfylte 96 byer vilkårene for å lempe på den nedre grensen for renten på første boliglån, hvorav 83 byer senket den nedre grensen for renten på første boliglån, og 12 byer kansellerte den nedre grensen for renten på første boliglån direkte. Etter første mai fortsetter mange steder å justere lånepolitikken for forsikringsfond. I år er hovedtonen i sentralbankens politikk på eiendomsmarkedet «å håndtere både kaldt og varmt», noe som ikke bare støtter byer som står overfor store vanskeligheter i eiendomsmarkedet til å utnytte verktøykassen fullt ut, men krever også at byer med stigende boligpriser trekker seg fra støttepolitikken i tide. Med implementeringen av ulike tiltak forventes det at den generelle trenden med gjenoppretting av eiendomsmarkedet vil forbli uendret i år, men den generelle gjenopprettingstakten vil være langsom.

Ut fra vekstraten for infrastrukturinvesteringer, ifølge data publisert av National Bureau of Statistics, økte de nasjonale infrastrukturinvesteringene (unntatt produksjons- og forsyningsindustrier for elektrisitet, varme, gass og vann) med 8,5 % fra januar til april sammenlignet med året før. Blant disse økte investeringene i jernbanetransport med 14,0 %, vannforvaltning med 10,7 %, veitransport med 5,8 % og forvaltning av offentlige anlegg med 4,7 %. Med overvekten av motsyklisk regulering og kontrollpolitikk forventes infrastrukturbygging å spille en støttende rolle.

I april var innkjøpssjefsindeksen (PMI) for industrien på 49,2 %, en nedgang på 2,7 prosentpoeng fra forrige måned, noe som er lavere enn det kritiske punktet, og velstandsnivået i industrien falt og falt til sammentrekningsområdet for første gang siden februar. Når det gjelder næringer, var næringsaktivitetsindeksen for bygge- og anleggsbransjen på 63,9 %, en nedgang på 1,7 prosentpoeng fra forrige måned. Indeksen for produksjon og etterspørsel i industrien falt, hovedsakelig på grunn av utilstrekkelig etterspørsel i markedet. Selv om næringsaktivitetsindeksen for bygge- og anleggsbransjen falt noe i april sammenlignet med forrige måned, var PMI for bygge- og anleggsbransjen over 60 % i tre måneder på rad, noe som fortsatt opprettholdt et høyt velstandsnivå. Bygge- og anleggsbransjen forventes å forbedre seg, men oppgangen i produksjon og etterspørsel i bransjen må fortsatt gradvis gjenopprettes.

VI. Markedsutsikter

Kostnad: I juni, med den tiende runden med koksprisøkninger, kjølnet markedsstemningen ytterligere ned. For tiden er den generelle ytelsen til koks- og jernmalmfundamentene fortsatt i en situasjon med sterkt tilbud og svakt tilbud, mens stålverk har dårlige forventninger til fremtidig etterspørsel, så gjenopptakelse av produksjonen vil ikke bli vanlig på kort sikt, og det vil fortsatt være press på råvarer. Fra slutten av mai til begynnelsen av juni er det høytemperaturvær i sør. Med økningen i boligenes strømbehov og superposisjonering av kraftverk for å forberede kull for sommeren, vil kulletterspørselen ha et vendepunkt, men det vil også føre til et fall i jernmalmprisene. På kort sikt, med svekkelsen av kostnadsstøtten, kan båndstålprisene fortsette å svekkes.

Forsyningssituasjon: I begynnelsen av juni sank driftsraten til produksjonsbedrifter for sveisede rør betydelig sammenlignet med i fjor, og lagerbeholdningen til rørfabrikkene fortsatte å synke. I nær fremtid er lagerpresset til rørfabrikken ikke stort, og produksjonen fra rørfabrikken vil øke etter at rørfabrikkens fortjeneste åpenbart er reparert.

Etterspørsel: På grunnlag av å utdype pilotprosjektet og oppsummere og popularisere den replikerbare erfaringen, vil Kina starte et livsline-sikkerhetsprosjekt for urban infrastruktur på en helhetlig måte. Det er nødvendig å gjennomføre en generell kartlegging av urban infrastruktur, etablere en database over urban infrastruktur som dekker bakken og undergrunnen, identifisere risikokilder og risikopunkter for urban infrastruktur, og sette sammen en liste over urbane sikkerhetsrisikoer. Livslinjen for urban infrastruktur refererer til urban infrastruktur som gass, broer, vannforsyning, drenering, varmeforsyning og forsyningstunneler, som er uatskillelige fra urbane funksjoner og folks liv. Akkurat som «nervene» og «blodårene» i menneskekroppen, er det garantien for sikker drift av byer.

VII. Sammendrag

Totalt sett ble prisen på sveisede rør svakt støttet i første kvartal, under bedre makroøkonomiske forventninger. Fra april til mai var den grunnleggende utviklingen for kull og jernmalm sterk og svak, og kostnadsstøtten ble svekket. Selv om infrastrukturinvesteringene tar seg opp, forblir den generelle trenden med markedsgjenoppretting i eiendomsbransjen uendret i år, men den generelle gjenopprettingshastigheten er langsom. Med starten av livslinesikkerhetsprosjektet for urban infrastruktur, kan etterspørselen etter stålrør øke i nær fremtid, men balansen mellom tilbud og etterspørsel vil fortsatt ta litt tid. Kombinert med Feds høye rentepolitikk fortsetter bankkrisen å gjære, og den globale risikopremien vil stige kraftig, noe som vil forverre volatiliteten i råvaremarkedene og kan påvirke Kinas eksport. Alt i alt forventes det at den nasjonale prisen på sveisede rør fortsatt vil slutte å falle og stabilisere seg fra juni til juli.

Publisert: 28. juli 2023